Huishoudens hebben meer te besteden, maar hypotheekschuld loopt verder op

Nederlandse huishoudens hadden in het eerste kwartaal van 2026 gemiddeld meer geld te besteden dan een jaar eerder. Dat klinkt positief, maar tegelijkertijd nam de totale hypotheekschuld wederom iets toe. Kennelijk kunnen Nederlanders desondanks aanzienlijk meer knaken uitgeven, wat de economie naar verwachting een fikse boost zal geven. Bovendien nam het aantal werkenden toe en onderging de sociale uitkering een behoorlijke stijging. Dat wordt spenden deze zomer mannen!

Huishoudens hebben weer meer te besteden

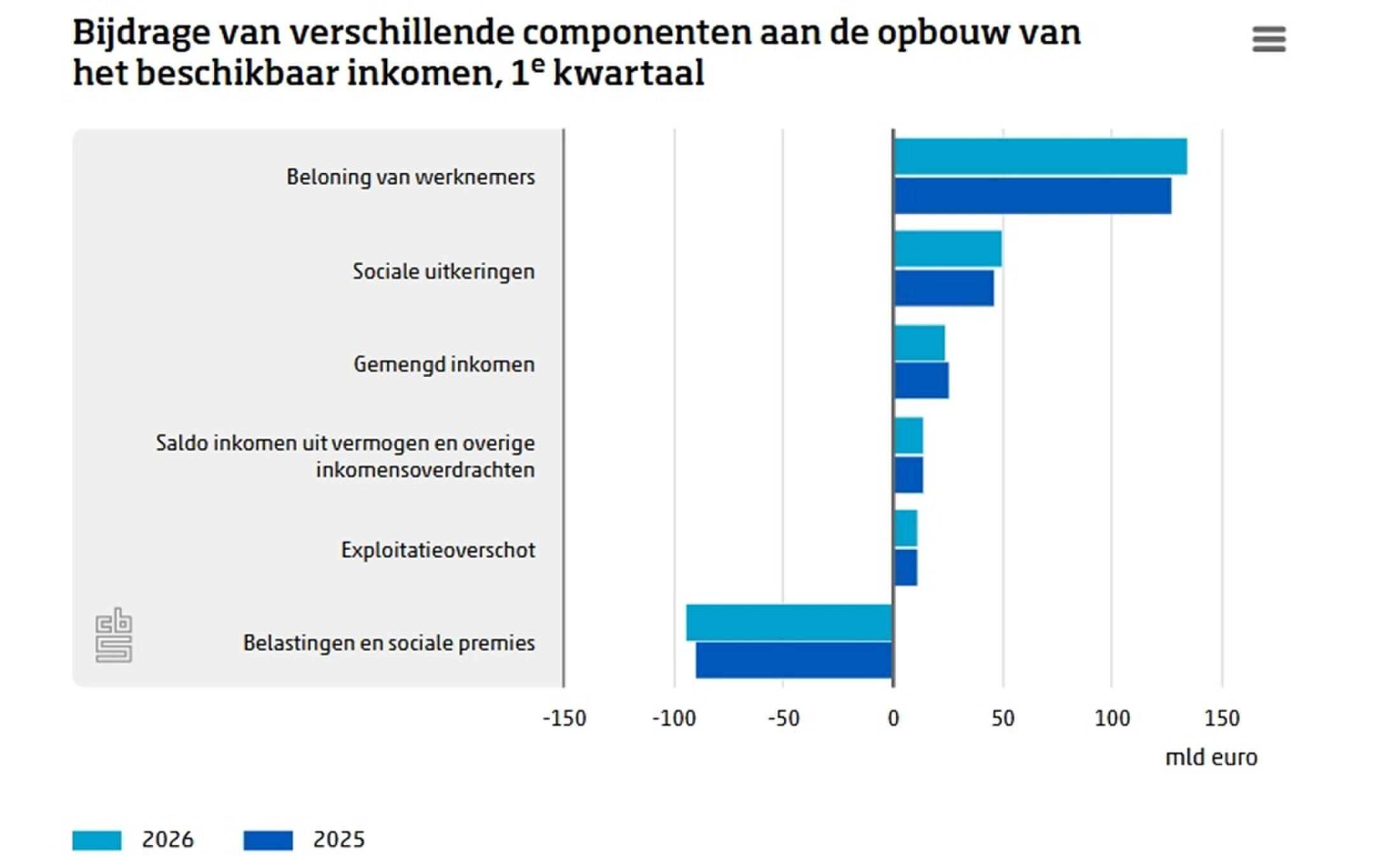

In Nederland hadden huishoudens begin 2026 meer te besteden ten opzichte van begin 2025. Het zogeheten reëel beschikbaar inkomen, waarbij rekening wordt gehouden met de inflatie, lag 2,1% hoger dan in dezelfde periode vorig jaar, zo blijkt uit cijfers van het Centraal Bureau voor de Statistiek. “De toename is vooral toe te schrijven aan een stijging van de beloning van werknemers, door hogere cao-lonen en een groei van het aantal banen.” Ook de stijging van de sociale uitkeringen zorgt ervoor dat huishoudens in Nederland gemiddeld meer te besteden hebben.

Lees ook: Nieuwe regels en tarieven vanaf 1 juli: dit gaat er veranderen voor je portemonnee

Kosten van levensonderhoud zijn erg hoog

Tegenover de hogere inkomens stonden wel hogere lasten. Huishoudens betaalden gemiddeld 5% meer aan belastingen en sociale premies dan een jaar eerder. Ook de kosten van levensonderhoud ondergingen fikse stijgingen. Denk bijvoorbeeld aan hoge prijzen in supermarkt en de torenhoge tarieven die momenteel worden gerekend voor elektriciteit, gas en benzine. Zelfs ondanks deze stijgingen hebben Nederlandse huishoudens dus meer te besteden.

De totale hypotheekschuld nam sterk toe

Goed, terwijl huishoudens meer geld overhouden om te besteden, is de totale hypotheekschuld behoorlijk opgelopen. In het eerste kwartaal van 2026 nam de gehele hypotheekschuld met bijna € 11,8 miljard toe tot maar liefst € 947 miljard.

Volgens het CBS komt dat vooral doordat woningen duurder zijn geworden en er meer huizen zijn verkocht. Daardoor sluiten huishoudens gemiddeld hogere hypotheken af dan voorheen. Als de prijzen op de huizenmarkt niet zo extreem waren gestegen, zouden huishoudens vandaag de dag pas écht veel te besteden hebben gehad.

Meer lezen over geldzaken? Lees ook: Fikse financiële zorgen: meer dan de helft van de jongvolwassenen komt moeilijk rond